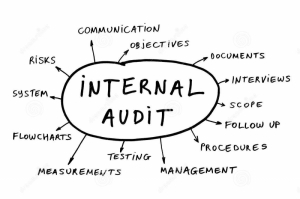

هدف حسابرسی داخلی

مقدمه

حسابرسی داخلی یکی از پویاترین فرصتهای شغلی است که امروزه وجود دارد. حرفه حسابرسی داخلی پاسخگوی نیازهای بالاترین ردههای مدیریت شرکتها، دولت و موسسههای غیرانتفاعی است. مدیریت اینگونه سازمانها دنبال اطلاعات درست درباره فعالیتهای سازمانشان، بهویژه کنترل فعالیتها و کار آیی و اثربخشی آن فعالیتها میباشند. درنتیجه حسابرسان داخلی درگیر عملیات اساسی سازمان میباشند و اطلاعات گرانبها و مهمی را برای مدیریت فراهم میکنند و از موقعیت شغلی بسیار خوبی برخوردارند.

دو دلیل عمده برای وجود حسابرسی داخلی وجود دارد. اولاً ، برای برخی از سازمانها ، مقررات یا قانون حوزهای که در آن فعالیت میکنند مطالبه میشود. ثانیاً ، این بخشی از مدیریت ریسک سازمان است. این هدف با کاهش ضعف کنترل داخلی در سازمان ، خطر تقلب را کاهش میدهد. بعضیاوقات ایجاد دپارتمان برای ممیزی داخلی مطابق با معیارهای قانون محلی است. بهعنوانمثال، اکثر شرکتهای ذکرشده باید یک بخش حسابرسی داخلی ایجاد کنند تا کنترل داخلی را برای گزارشگری مالی و همچنین عملکرد بررسی و بررسی کند. در این مقاله قصد داریم شمارا با اهداف حسابرسی داخلی آشنا کنیم.

اهداف حسابرسی داخلی

اهداف حسابرسی داخلی

بخش ممیزی داخلی باید مستقل باشد و افرادی که این بخش را اداره میکنند باید از شرایط خاصی برخوردار باشند. در بعضی از کشورها ، اگر شرکتها بخواهند رئیس حسابرسی داخلی یا رئیس اداره حسابرسی داخلی را جذب کنند ، شرکتها باید تأییدیه را از یک ارگان یا مقام محلی خاص دریافت کنند. این امر برای اطمینان از مطابقت کیفیت این بخش با معیارها است.

هدف حسابرسی داخلی کمک به مدیریت بهمنظور اطمینان از این است که مواردی هم چون شناسایی و معرفی اصول و ارزشهای سازمان، اعمال سیاستها و خطمشیهای سازمان، رعایت قوانین و مقررات، قابلاعتماد و دقیق و قابلاتکا بودن صورتهای مالی و سایر اطلاعات منتشرشده و مدیریت کارآمد و اثربخش نیروی انسانی و سایر منابع، آنگونه که بایست اجرا یا رعایت میشود.

بهطور خلاصه ، هدف اصلی از انجام ممیزیهای داخلی کمک به سازمان برای ارزیابی و کنترل ریسکها با عینیت و استقلال خود با انجام کار کاملاً منظم و مستقل است.

۱- کنترل مناسب

یکی از اهداف اصلی ممیزی داخلی ، کنترل دقیق تمام فعالیتهای سازمان است. مدیریت به اطمینان از صحت سوابق مالی و کارایی عملیات شرکت احتیاج دارد. حسابرسی داخلی به ایجاد هر دو کمک میکند.

۲- سیستم حسابداری کامل

یک حسابرسی داخلی یک بررسی دقیق از سیستم حسابداری یک سازمان را انجام میدهد. این برنامه همهچیز را از کوپن گرفته تا اعتبار معاملات گرفته تا دقت ریاضی را بررسی میکند. تمام مطالب در برابر اسناد و مدارک دیگر تأیید میشوند. احتمال اشتباه یا تقلب بسیار کاهش مییابد.

۳- بررسی تجارت

هدف از ممیزی داخلی ، بررسی وضعیت جنبههای مالی و عملیاتی یک تجارت است. بنابراین با ادامه سال مالی جاری ، حسابرسی داخلی میتواند به اشتباهات ، نقاط ضعف و نقاط قوت تجارت اشاره کند. بهجای انتظار برای پایان سال ، امکان بررسی مداوم را فراهم میکند.

۴- محافظت از دارایی

در فرآیند حسابرسی داخلی ، همیشه یک ارزیابی و تأیید یک دارایی وجود دارد. همچنین تأیید فیزیکی مالکیت و تملک دارایی وجود دارد.

و در صورت معاملات ویژه مانند فروش ، خرید یا ارزیابی مجدد دارایی ، مجوز این مورد نیز در یک حسابرسی داخلی حسابرسی میشود. بنابراین داراییها از حفاظت کامل برخوردار میشوند.

۵- بررسی خطاها را انجام میدهد

در حسابرسی مالی ، حسابرس میتواند تشخیص دهد که آیا اشتباهی در سوابق مالی رخداده است یا خیر. اما این تنها در پایان سال مالی اتفاق میافتد و اشتباهات پسازآن اصلاح میشود. اما در صورت ممیزی داخلی، اشتباهات بهمحض ارتکاب مشخصشده و بلافاصله اصلاح میشوند.

۶- کشف تقلب

درصورتیکه شرکت ممیزی داخلی داشته باشد ، کشف تقلب بسیار راحتتر میشود. این به این دلیل است که کارکنان در طول سال چک میکنند.

در حقیقت، یک کارمند در حضور حسابرس داخلی کمتر اقدام به کلاهبرداری میکند. وی هیچ فاصله زمانی بین وقوع کلاهبرداری و کشف آن برای سرپوش گذاشتن در آن نخواهد داشت. این کار کارکنان را از ارتکاب کلاهبرداری منصرف خواهد کرد.

نتیجه گیری

هدف کلی حسابرسی داخلی

حسابرسی داخلی بهطورکلی یک بخش بسیار مهم در ردههای سازمانی به شمار میآید. انجام صحیح و هدفمند فرایند حسابرسی داخلی میتواند از انحرافات مالی بزرگ و حیفومیل منابع و داراییها پیشگیری و در حفظ آنها کمک شایانی نماید. در این بخش با یک نگاه کلی به اهداف اصلی حسابرسان داخلی و مستقل خواهیم پرداخت :

۱- کنترل گردش مالی و حسابهای بانکی شرکت

۲- کنترل عملیات مالی مربوط به بودجه و هزینهها

۳- کنترل عملیات مالی مربوط به پرداخت حقوق، جزییات و نحوه پرداخت آنها

۴- کنترل تنخواه واحدهای مختلف و خریدهای داخلی شامل فاکتور و اسناد خرید و هزینههای آن

۵- کنترل فرایند انبارگردانی و جزییات آن و بررسی اسناد ورود و خروج کلیه اجناس و مواد به انبار

۶- اطمینان از صحت گزارشهای مالی و رعایت استاندارهای مربوطه که با بررسی مستمر و کنترل صحیح در سیستمهای امور مالی

۷- اطمینان از رعایت بخشنامهها، آئیننامهها و عدم انحراف از آنها که با بررسی مستمر و کنترل صحیح در کلیه قسمتها

۸- اطمینان از اجرای صحیح کنترلهای داخلی که با آزمون مستمر کنترلهای داخلی

پاسخ دهید

میخواهید به بحث بپیوندید؟مشارکت رایگان.